2025年1月甲醇市场深度分析及交易策略

摘要:

本文深入分析了2025年1月甲醇市场的供需动态、价格走势及未来展望,并结合图表数据,为投资者提供交易策略建议。

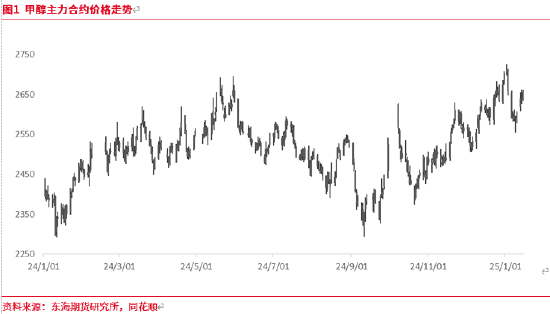

1. 行情回顾:

11月底,山东鲁西化工MTO装置停车检修,导致甲醇价格略有下跌。然而,12月伊朗装置开工率持续下滑,市场做多情绪高涨,甲醇价格突破前高,基差走强。12月中下旬,内地港口库存双双下降,价格进一步上涨,逼近2700元/吨。但MTO/MTP利润被挤压,下游装置停车消息传出,价格上涨阻力加大。最终,市场风险偏好回落,价格冲高回落,尽管港口进口减少导致现货偏强,但内地装置产量大幅回升,修正了市场乐观预期,价格震荡偏弱。

2. 基本面分析:

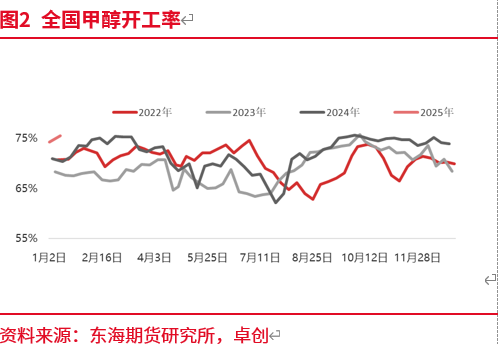

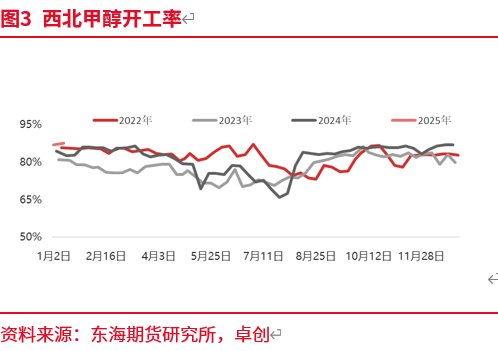

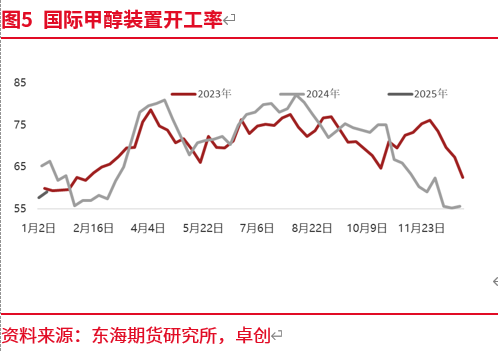

2.1 存量供应整体偏宽松:

卓创数据显示,2024年12月国内甲醇装置平均开工率为74.31%,较上月下降0.19个百分点。但1月以来,装置陆续重启,开工率持续上行,截至1月9日达到75.57%左右。预计西南地区装置恢复,以及内蒙古宝丰新建装置投产(预计2025年1月中上旬),将进一步提升内地供应。

金联创数据显示,2024年12月中国精甲醇产量为684.83万吨,同比增长10.31%;1-12月累计产量为7896万吨,同比增长632万吨,月均同比增量超过50万吨。

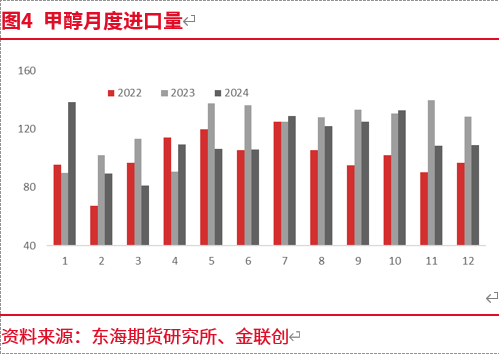

2.2 进口预期下滑:

海关数据显示,2024年11月甲醇进口量为108.51万吨,环比下降11.58%;1-11月累计进口量为1237.53万吨,同比下降6.74%。隆众数据显示,12月进口外轮卸货109.12万吨,与海关数据基本一致。1月进口外轮95.34万吨。由于伊朗地区能源短缺,甲醇开工率仅7%,2月伊朗进口量可能仅在20万吨左右。2月进口供应主要来自非伊朗地区,预计在40-45万吨之间,较1月大幅下降,港口现货价格预计依然偏强。

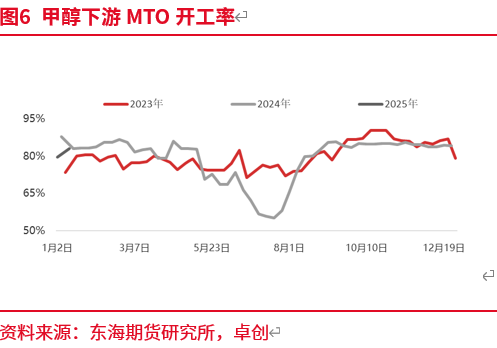

2.3 需求走弱,预期悲观:

卓创数据估算,12月MTO平均开工率为84.01%,环比变化不大,但同比偏低。随着港口MTO装置停车,开工负荷下降。1月,部分下游PVC装置检修结束,MTO开工率略有提升,但由于经济性影响,负荷仍有下降预期。

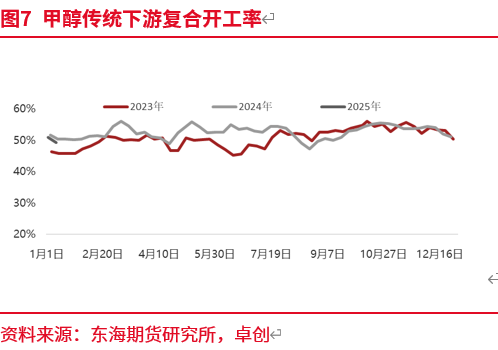

传统下游方面,12月综合开工率下降,其中醋酸开工率环比下降6.18%。1月春节临近,传统下游需求预计触底。市场氛围转弱,传统下游采购量下降,部分烯烃企业延缓采购,导致市场需求量下降。河北建滔醋酸、山东滨化MTBE新装置投产释放节奏仍需持续关注。

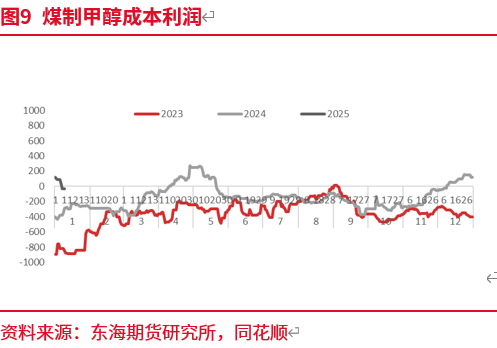

2.4 成本支撑走弱:

12月动力煤价格略有走弱,从690元/吨下降至625元/吨左右。煤矿生产稳定,全国气温偏暖,需求释放不佳,价格偏弱。动力煤价格走弱提升了甲醇上游利润,生产积极性提高,但同时也意味着行情反转时,甲醇价格下跌空间更大。

3. 总结:

甲醇市场呈现近强远弱格局。当前库存下降,但基本面预期发生变化。前期甲醇价格上涨主要源于进口大幅下降,但随着市场预期改变和风险偏好回落,利空因素集中在下游MTO/MTP停车、经济利润不佳导致的负荷降低、传统下游淡季等。同时,内地成本利润较高,导致上游生产积极性提高,内地天然气检修不及预期,1月计划陆续重启。国内高供应和进口下降的博弈开始,修正了前期过于乐观的去库预期。尽管当前港口现货价格有一定支撑,但在内地供应大量回归的预期下,或足以补充港口供应缺口。如果没有新的利好出现,甲醇的基本面和预期很难支撑高价。短期内价格高位震荡,中长期关注进口下降幅度和库存情况。

4. 操作建议:

短期高位震荡,关注2505合约短空机会。

5. 风险提示:

主要风险因素包括:MTO开工率、进口量、宏观经济形势、原油价格、政策变动等。

相关文章

发表评论